基本介紹

- 中文名:自回歸滑動平均模型

- 外文名:Auto-Regressive Moving Average Model

- 別稱:ARMA模型

- 提出時間:20世紀70年代

- 提出人:金肯(JenKins)和波克斯(Box)

- 學科:數理科學

ARMA模型簡述,模型形式,模型含義,識別條件,模型階數,建模步驟,相關模型,

ARMA模型簡述

模型形式

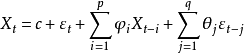

ARMA(p,q)模型中包含了p個自回歸項和q個移動平均項,ARMA(p,q)模型可以表示為:

式中符號: p和q是模型的自回歸階數和移動平均階數;φ和θ是不為零的待定係數;εt獨立的誤差項; 是平穩、正態、零均值的時間序列。

是平穩、正態、零均值的時間序列。

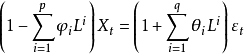

ARMA滯後運算元表示法

ARMA(p,q)模型可以表示為:

若 ,則ARMA過程退化為MA(q)過程 若

,則ARMA過程退化為MA(q)過程 若 ,則ARMA過程退化為AR(p)過程。

,則ARMA過程退化為AR(p)過程。

模型含義

使用兩個多項式的比率近似一個較長的AR多項式,即其中p+q個數比AR(p)模型中階數p小。前二種模型分別是該種模型的特例。一個ARMA過程可能是AR與MA過程、幾個AR過程、AR與ARMA過程的迭加,也可能是測度誤差較大的AR過程。

識別條件

模型階數

AIC準則:最小信息準則,同時給出ARMA模型階數和參數的最佳估計,適用於樣本數據較少的問題。目的是判斷預測目標的發展過程與哪一隨機過程最為接近。因為只有當樣本量足夠大時,樣本的自相關函式才非常接近母體的自相關函式。具體運用時,在規定範圍內使模型階數從低到高,分別計算AIC值,最後確定使其值最小的階數是模型的合適階數。

模型參數最大似然估計時 。

。

模型參數最小二乘估計時 。

。

式中:n為樣本數, 為擬合殘差平方和,d、p、q為參數。其中:p、q範圍上線是n較小時取n的比例,n較大時取

為擬合殘差平方和,d、p、q為參數。其中:p、q範圍上線是n較小時取n的比例,n較大時取 的倍數。實際套用中p、q一般不超過2。

的倍數。實際套用中p、q一般不超過2。

模型參數最大似然估計時

模型參數最小二乘估計時

式中:n為樣本數,

建模步驟

主要建模步驟如下:

(1)對時間序列進行零均值平穩化處理。變形時間序列一般可分為平穩時間序列和趨勢性序列。時間序列的趨勢又分為線性趨勢和非線性趨勢。若變形時間序列為非平穩序列,具有向下或向上的趨勢,建模之前需要進行序列平穩化處理,即零均值化、平穩化處理。平穩化處理的詳細方法在後面敘述。

(3)模型適應性檢驗。模型適應性檢驗的採用前面詳細闡述的相關函式法,這裡不再重複。

(4)求最優模型。系統意義上的最優模型不僅是一個適應模型,而且是一個經濟的模型。因此還需要檢驗模型是否包含小參數,若有,可用F檢驗判斷是否可以刪去,擬合較低階模型,進而得到系統意義上的最優模型。