基本介紹

一般定義,程式語言定義:,

一般定義

當兩個債券的久期相同時,它們的風險不一定相同,因為它們的凸性可能是不同的。在收益率增加相同單位時,凸性大的債券價格減少幅度較小;在收益率減少相同單位時,凸性大的債券價格增加幅度較大。因此,在久期相同的情況下,凸性大的債券其風險較小。數學上講, 凸性是債券價格對到期收益率二次微分,再除以債券價格,或者說是個二階導數。

是對債券價格曲線彎曲程度的一種度量。嚴格地講,凸性是指債券到期收益率發生變動而引起的債券價格變動幅度的變動程度。凸性是指債券價格對收益率的二階導數,也是對債券久期對利率敏感性的測量。在價格—收益率出現大幅度變動時,它們的波動幅度呈非線性關係,由久期作出的預測將有所偏離。凸性就是對這個偏離的修正。

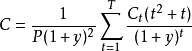

凸度的計算

①

P:債券價格

y:收益率或市場利率

t:債券期數

Ct:債券各期現金流

②

P+ :收益率增加後的債券價格

P- :收益率減少後的債券價格

P0 :原收益率下的債券價格

y :債券到期收益率

凸度對債券價格的影響

債券價格變動 = 久期效應 + 凸度效應

公式如下:

程式語言定義:

凸度定義

AutoLisp表示:(/ (sin (/ A 4.0)) (cos (/ A 4.0)))

C#表示:

凸度=sin(A/4)/cos(A/4)

凸度值的範圍即sin(A/4)/cos(A/4)的取值範圍,A=0~2*PI

0到正無窮,當A=360時,cos90=0,所以值無效

凸度的正負表明弧的方向