當採用指數平滑方法進行預測時,一般情況下平滑係數α為一常數。當預測的結果與實際結果之間的誤差不大時可以認為是正常的,但如果超出了一定的範圍,說明原來的平滑係數需要加以調整、因此需要建立預測的控制。一些人提出了選擇平滑係數的規則,規定了低、中、高三個平滑係數,根據預測的誤差情況來加以調整,這種根據不同預測結果來調整平滑係數的指數平滑法稱作自適應指數平滑。

基本介紹

- 中文名:自適應指數平滑

- 所屬學科:數理科學

- 簡介:一種時間序列分析預測法

- 相關概念:指數平滑值,自適應參數等

基本介紹,自適應參數的求取,

基本介紹

針對時間序列數據依據過去的變化規律,推斷今後變化的可能性及其變化趨勢、變化規律,自適應指數平滑方法就是其中的一種代表性方法。

自適應參數的求取

一次指數平滑法的基本公式是:

假設在t時刻指數平滑預測誤差 為

為

(1)設定模型初始值:初值 的選取,由於經過多次平滑遞推計算,其值對預測產生的影響將會越來越小,因此只需取經驗值(0.1或0.2)即可。初值

的選取,由於經過多次平滑遞推計算,其值對預測產生的影響將會越來越小,因此只需取經驗值(0.1或0.2)即可。初值 一般取為

一般取為 ,相應地

,相應地 和

和 取為0,初值M1一般取為經驗值0.1。

取為0,初值M1一般取為經驗值0.1。

(2)求綜合預測誤差

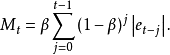

(3)求絕對平滑誤差

(4)得到自適應權重參數

(5)求出自適應平滑參數後,就可以用動態的 ,代替恆定的

,代替恆定的 ,從而得到自適應指數平滑預測模型如下:

,從而得到自適應指數平滑預測模型如下:

上述方法具有建模簡單,沒有參數辨識等煩瑣過程,對歷史數據依賴性比較小的特點,這就從根本上保證了算法的快速性,因而能夠確保估計算法的實時性。