耶茨連續性修正是在皮爾遜χ2統計量Kn,r的計算公式中,若νi<Ei,則用νi+0.5代替μi;若νi>Ei,則將νi換成νi-0.5。當觀測次數n充分大時,修正與不修正差別微小。連續性修正是耶茨(F.Yates)1934年針對如下事實提出的: 皮爾遜χ2統計量Kn,r的分布是離散型的,而χ2分布是連續型的,故稱做 “連續性”修正。

基本介紹

- 中文名:耶茨連續性修正

- 外文名:Yates Continuity Correction

- 所屬學科:數學(統計學)

- 提出者:耶茨(F.Yates)

- 相關概念:皮爾遜χ2統計量Kn,r

基本介紹,相關分析,2×2表的卡方檢驗,Yates連續性修正,

基本介紹

相關分析

2×2表的卡方檢驗

一般的2×2表可以寫成表1中所示的型式。計算統計量的常用表達式為:

對於2×2表,簡化成如下形式:

變 量 A | ||||

類 1 | 類 2 | |||

變數B | 類 1 | a | b | a+b |

類 2 | c | d | c+d | |

a+c | b+d | N=a+b+c+d | ||

上面的統計量的顯著性是通過比較它與自由度為1的表查卡方值而得以判斷。

Yates連續性修正

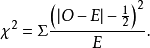

推導統計量的分布時是用一連續機率分布(即卡方分布)作為對觀測頻數之分立機率分布(即多項分布)的近似,為改善此近似,Yates(1934)提出了一個修正,它包括取平方之前將正偏差(觀測-期望)減0.5,負偏差時加0.5。這個修正可直接併入公式(2),變為:

近來對Yates修正的優點已有一些討論。Conover(1968,1974)對它在所有情況下的常規使用提出了異議,但Mantel和Greenhouse(1968),Fleiss(1973)及Mantel(1974)不同意他的意見。總的來說,贊成套用此修正的證據似乎是有力的,因此它的使用。當然,如果樣本足夠大,這個修正對值將不產生什麼影響。