基本介紹

- 中文名:隨機遊動模型

- 外文名:random walk model

- 所屬學科:數學

- 所屬問題:統計學(時間序列)

- 簡介:一階自回歸模型的參數a=1的情形

- 提出者:統計學家莫里斯·肯德爾

基本介紹,隨機遊動模型的種類,

基本介紹

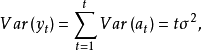

對於AR(1)模型

圖1

圖1所以  =1,k=0,1,2,…

=1,k=0,1,2,…

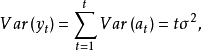

自相關函式的圖像如圖2所示。

圖2

圖2

隨機遊動模型的經濟原型,是由統計學家莫里斯·肯德爾(Maurice Kendall)在1953年發現的。其背景是英國皇家統計學會1953年在倫敦開會,討論肯德爾寫的一篇有爭論的論文《經濟時間序列分析》的第一部分:《價格》。肯德爾的初衷是想藉助剛問世不久的電子計算機尋找股票價格波動的規律,但研究結果卻有意外的發現,股市價格不但沒有任何規律,而且就像一個醉漢走步一樣,下周的價格等於本周的價格加上一個隨機數字,也就是說股價近似遵從隨機遊動(RandomWalk)模型。

隨機遊動模型的種類

若(1)是下列形式

若(5)是如下形式